2020-ban eddig minden olyan tényező a webáruházak és az online kiskereskedelem erősítését szolgálta, ami más ágazatokra hátrányos hatással volt. Ezt az elmúlt 10 hónap forgalmi adatai is pontosan visszaigazolják. A koronavírus online kereskedelemre gyakorolt hatása közvetve már az év első negyedévében is érezhető volt, azonban a járvány hazai megjelenését és a „maradj otthon” kampány elindítását követően, 2020. második negyedévére vált igazán meghatározóvá.

Ennek köszönhetően 2020 első félévének online forgalma a GKI Digital mérései szerint 34,8%-kal haladta meg a tavalyi év azonos időszakát, elérve a bruttó 355,1 milliárd forintos szintet. Miközben a kereskedelem egésze gyakorlatilag stagnált, az online piac első negyedéve 21%-os, míg a második negyedéve önmagában is impozáns, 47%-os bővülést produkált. Ugyan a harmadik negyedév, némi visszaesést követően 19%-os bővüléssel zárt, de még ezzel a „gyengébb” három hónappal együtt is az elmúlt 5 év leggyorsabb növekedésének lehetünk tanúi.

A GKI Digital adataiból az is látszik, hogy bővülés a műszaki és számítástechnikai cikkek, a barkács és lakásfelszerelési, valamint az élelmiszereket, drogéria valamint háztartási termékeket magába foglaló, FMCG területén volt a legerőteljesebb. A műszaki cikkek online értékesítésből származó forgalma csupán a második negyedévben 84%-al bővült év-év alapon, a harmadik negyedév pedig további 28%-os bővülést hozott a szektornak. Sokatmondó, hogy 2019-ben a műszaki szektor online forgalma még az utolsó, ünnepi negyedévben se tudott ilyen mértékben se bővülni.

Bezavar a szezonba a vírus és a tavaszi túlköltekezés

Hogy az idei évvégi szezon sajátos helyzetét érzékeltessük, érdemes az egész évet egyben vizsgálni, hiszen idén több olyan tényező is volt, ami jelentősen megbolygatta az e-kereskedelem megszokott ritmusát és évek óta stabil, 15-18%-os növekedési ütemét. Az online szektor idei, látványos bővülését több termékkategória megnövekedett népszerűsége okozta. Bizonyos kategóriák online kereslete kifejezetten a kialakult járványhelyzet miatt lendült fel (élelmiszerek, drogériai, háztartási cikkek), míg más kategóriákban a digitális oktatás, otthoni munka okozott megnövekedett keresletet tavasszal (műszaki cikkek, laptopok, számítástechnikai kiegészítők). Ahogy a vírus és a megváltozott körülmények egyre inkább az életünk részévé váltak, úgy sorra jelentek meg az újabb és újabb extra igények: a rendszeresebb otthonléthez kapcsolódó funkcionális bútorok, kényelmes ruházat, lakásfelújításhoz, kertrendezéshez szükséges eszközök, valamint sportszerek iránti igény jelentős része már tavasszal is az online kereskedők forgalmát gyarapította. Az év első felében tapasztalható többletforgalom jellemzően három különböző vásárlói magatartás eredménye:

Átterelődés: a megnövekedett kereslet nagy része a hagyományos üzletekből csatornázódott át – részben az élelmiszerboltokból, másrészt a bezárt, vagy csökkentett munkarendben működő áruházakból.

Előrehozott költés: a forgalom másik része tervezett, de előrehozott vásárlás: ide tartoznak például a műszaki és szórakoztató elektronikai cikkek (TV-k, játék konzolok, otthoni okos eszközök).

Előre nem tervezett, extra költés: azon része az online vásárlásoknak, melyek valójában pluszt jelentettek a kereskedőknek, mert ha nem jött volna a járványhelyzet, nem kellett volna megvásárolni (ilyenek például az otthoni munkához és digitális oktatáshoz kötődő számítástechnikai eszközök, otthon is használható sporteszközök, továbbá például a jelentős mennyiségben vásárolt vitaminok, fertőtlenítőszerek, gumikesztyűk és maszkok).

A tavasszal megnövekedett, majd visszarendeződött forgalmon túl azonban vannak más hatások is, amelyek még inkább kiszámíthatatlanná teszik az idei szezont.

A kereskedelem összességében örülhet, ha „nulla plusszos” szezont zár

A magyar kereskedők kilátásai ezek fényében korántsem nevezhetők fényesnek. A teljes magyar kiskereskedelmi piacot tekintve, összességében mindenképpen egy visszafogottabb, tavalyi szinthez hasonló, év végi szezont vetítenek előre a KSH által publikált, eddig forgalmi- és volumen adatok. Hogy az ünnepi szezon költéseihez hogyan állnak majd hozzá az emberek, ehhez a hagyományos vagy az online boltokat választják-e, és ha online vásárolnak mennyire húznak majd inkább az ismertebb, nagy webplázák felé, azt most még különösen nehéz megjósolni. Az ugyanakkor biztosnak látszik, hogy még egy pangó kiskereskedelmi szezon esetén is sok vásárlás átterelődhet az online piacra, így az e-kereskedelem ezúttal is jól járhat. Hogy pontosan mennyire, az viszont erősen függ az aktuális járványhelyzettől és az esetleges korlátozásoktól: lesznek-e lezárások, korlátozások, megjelenik-e a kereskedelemben vagy a logisztikai szolgáltatóknál a vírus, mennyire lesz biztonságos bevásárló központokban ajándékok után vadászni? – a Black Friday ás a karácsonyi szezon forgalma nagyban függ ezektől a kérdésektől. Az üzletekre vonatkozó esetleges ismételt korlátozások, a home office és a digitális oktatás újbóli tömeges bevezetése mind jelentősen megkavarhatja még a paklit.

A koronavírus miatt idén szűkül a karácsonykor ajándékozottak köre

Befolyásolhatja a szezont az is, hogy a járvány egyik nyilvánvaló hatásaként 2020-ban kevesebb embernek tervezünk ajándékot adni karácsony alkalmából. A tágabb rokonság, ismerősök, munkatársak esetében az ajándékozás elmaradása érthető, mivel nem biztos, hogy az ünnepek során mindenkivel személyesen is tudunk majd találkozni. Emiatt, míg tavaly átlagosan 8 ember részére készültünk kisebb-nagyobb meglepetéssel, idén csupán a legszűkebb családra, és a közeli barátokra, vagyis 5-6 főre korlátozódik ez a lista. A GKI Digital ás az Árukereső október végi lakossági kutatása alapján, idén átlagosan 52 300 Ft az ajándékokra szánt keret, ami az előző évi adatokhoz képest 8%-os emelkedést jelent. Figyelembe véve az ajándékozottak körének szűkülését, az inflációt meghaladó mértékű növekedés várható a költésekben, és az egy főre eső ajándékok értéke jelentősen megnő.

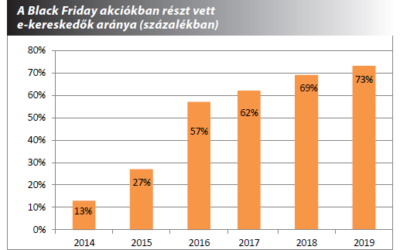

2020-ban változhat a Black Friday slágertermékeinek köre

Mivel a járvány felborította különböző termékkörök éven belüli csúcsidőszakát, idén jónéhány klasszikusnak mondható termékkategória kikerülhet a karácsonyi eladási listák élmezőnyéből. Az elmúlt hat év hazai Black Friday akciói során ezek a top termékek jellemzően műszaki, szórakoztató elektronikai, számítástechnikai cikkek és háztartási gépek voltak. Idén ebből a körből a laptopok, háztartási gépek, okos TV-k, játékkonzolok és egyéb számítástechnikai kiegészítők iránti kereslet a vírus hatására már a tavasz folyamán tetőzött. Bár a kiemelten hirdetett, „kirakatba rakott” termékek körében idén is kiemelt szerepet kapnak majd ezek a cikkek, de az akciós termékek mezőnyében a korábbi szezonoknál bizonyosan nagyobb szerep jut majd a játékoknak, könyveknek, ruházati cikkeknek és szépségápolási termékek. Emellett több lakberendezési, lakásfelszerelési, barkács valamint FMCG termékhez köthető akcióra is számíthatunk majd. A műszaki cikkek körében pedig a TV-k és laptopok helyett inkább a középkategóriás mobiltelefonoké, valamint a kis- és közepes háztartási gépeké (pl.: kávéfőző, konyhai robotgép, hajszárító) lesz a főszerep. A tervezett vásárlások összértékét az euró árfolyam emelkedése miatti árnövekedés minden bizonnyal felfelé tolja majd, azonban azzal is számolni kell, hogy a népszerű termékek körében hangsúlyosabbak lesznek az alacsonyabb árfekvésű cikkek, így bár a kosárértékek összességében csökkenhetnek 2019-hez képest, a tranzakciószám semmiképpen nem lesz kevesebb, tehát a csomag-logisztikának nem lesz egyszerű feladata idén sem.

4 féle forgatókönyv is lehetséges

Mindezek alapján többféle forgatókönyv is elképzelhető az ünnepi szezon alakulását illetően, az online kereskedelemre nézve:

A két legvalószínűbbnek tartott szcenárió esetén normál, illetve erős, de még kezelhető növekedésre számíthatnak a magyar online piacon érdekelt webáruházak. Előbbi valójában visszafogottabb költéseket jelentene. Az új vásárlók miatt 2019-hez viszonyítva több lenne így is a tranzakciószám, de a kosárba jellemzően kisebb értékű – az euró árfolyam romlása miatt ugyanakkor a tavalyinál drágább – termékek kerülnének. Ez a forgatókönyv akkor a legvalószínűbb, ha a kormány november-december folyamán nem szigorít, és a bolti vásárlás biztonságos, nem tartanak tőle a vásárlók. Ebben az esetben az e-kereskedelem az év korábbi negyedéveihez képest visszafogottabb, utolsó negyedévre készülhet, kb. 20 százalékos forgalomnövekedéssel. Ha viszont lesznek részleges korlátozások a boltokban, vagy a vevők egyszerűen csak biztonságosabbnak értékelik majd az online vásárlást, akkor a webáruházak szezonja erősebb lesz, és akár harminc százalékhoz közeli bővülés is jöhet az utolsó negyedévben.

A webáruházak konyhájára ugyanakkor – tavaszhoz hasonlóan – a komolyabb bolti korlátozások hoznák a legtöbbet, akár 30-40 százalékos forgalombővülést. Ez a szcenárió azonban október végén, november elején még kevésbé tűnik valószínűnek, ráadásul nem is lenne igazán jó az online szektornak, hiszen ilyen mértékű növekedésre kevés e-kereskedő tud megfelelő kapacitással és készlettel készülni. Ezt a szezont emiatt gyakori(bb) áruhiány, csúszó megrendelések, elégedetlen vásárlók jellemeznék. Ráadásul a webáruházak nagy része a hagyományos kereskedelemben is érdekelt – a megnövekedett online értékesítés pedig nem feltétlenül tudja majd kompenzálni az üzletek forgalmának kiesését. Emiatt a nagyobb üzlethálózattal is rendelkező, több csatornás kereskedőnek még egy sikeres online szezon ellenére is negatívba fordulhat a mérleg nyelve.

Egy, a tavalyinál visszafogottabb online vásárlási szezon – aminek alapját az erősödő gazdasági recesszió, a növekvő munkanélküliség adhatja – szintén kevésbé valószínű.